L'assureur Conseil

Vos risques, nos conseils et vos assurances en ligne

L’@ssureur Conseil est un site de conseils en assurance personnalisés en fonction de vos propres risques. Vous souhaitez connaître les assurances à souscrire avant la création de votre entreprise ; vous vous interrogez sur l’étendue actuelle de vos contrats d’assurances ou vous souhaitez tout simplement vous informer...

Recherchez votre métier dans le moteur de recherche (Attention, tous les métiers ne sont pas répertoriés).

Défaillances d'assureurs

Dommages Ouvrage

L’actualité de l’assurance Construction est sombre du fait du retrait de nombreux assureurs étrangers.

Ne restez pas sans solution

Toutes les infosÉvaluez vos risques,

nous vous conseillons sur les assurances adaptées à votre activité

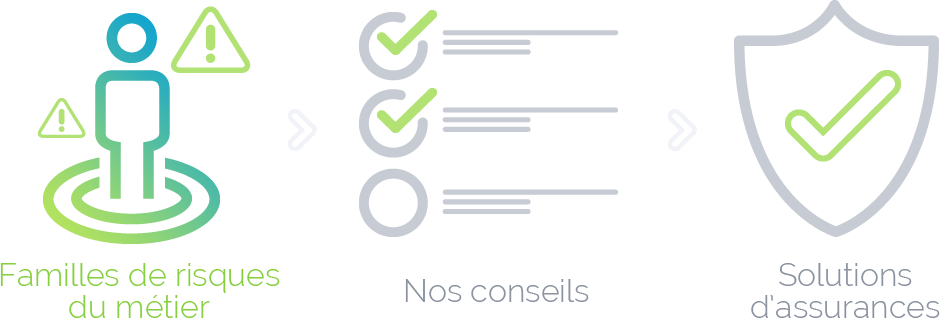

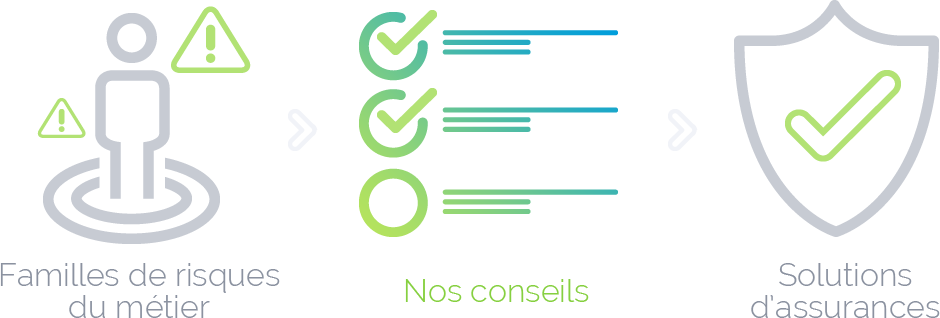

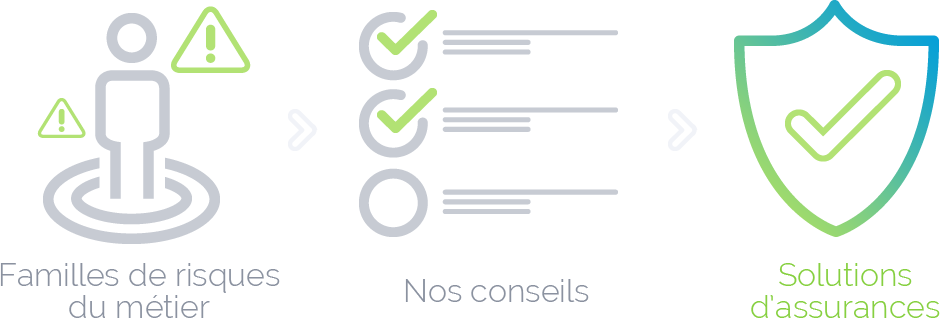

L’@ssureur Conseil, vos risques, nos conseils et vos assurances en ligne, comme son nom l’indique, vous conseille en fonction des risques dédiés à votre profession. Chaque fiche métier du site vous est présentée en 6 grandes familles de risque. Pour chacune d’elle, nous indiquons par le pictogramme les menaces pouvant peser sur votre profession. Vous y trouverez associés nos conseils symbolisés par , puis vous pourrez avoir accès à différentes solutions d’assurances proposées par Verspieren ou par les différents acteurs du marché.

Notre conseil #12

Ne confondez pas la garantie légale et obligatoire des vices cachés et de conformité du bien vendu que vous devez à l’acquéreur et celle commerciale ou contractuelle que vous pouvez lui offrir ou lui proposer

La loi impose au vendeur professionnel deux obligations de garantie à l’égard de l’acheteur :

- la garantie légale des vices cachés (Code civil) ;

- la garantie de conformité (Code de la consommation).

Le professionnel ne peut s’y soustraire : elles sont obligatoires.

Votre assurance responsabilité civile de professionnel ou d’entreprise vous couvre pour les conséquences* d’un vice caché ou d’un défaut de conformité. Cette couverture peut être plus ou moins étendue en fonction des exclusions prévues dans votre contrat. Dans tous les cas, le montant du prix de la vente ou le coût du bien vendu ou de son éventuelle réparation ne sera pas couvert par votre assureur de responsabilité.

*Ces conséquences peuvent consister en un dommage corporel et/ou matériel voire en un préjudice purement financier, comme un manque à gagner, une perte d’usage…

À côté de ces deux garanties légales, il existe une garantie que le vendeur ou le fabricant est libre de proposer ou non.

Cette garantie est souvent dénommée, selon les cas, la garantie commerciale ou contractuelle lorsqu’elle est proposée par le vendeur ou garantie du constructeur ou du fabricant lorsqu’elle est proposée par le fabricant du produit.

Que vise-t-elle ?

Elle vise pour l’essentiel le coût de la réparation ou du remplacement du bien vendu voire son remboursement, c’est-à-dire ce qui est exclu par votre assurance de responsabilité civile.

À la différence des deux premières, cette garantie n’est pas obligatoire. Elle constitue un éventuel argument de vente.

Deux situations sont rencontrées, soit le professionnel ou l’entreprise assume cette garantie sans recours à l’assurance et la provisionne pour une part de son prix de vente, soit il l’assure par le biais d’une assurance de dommages généralement dénommée garantie contractuelle ou du constructeur ou garantie de longue durée pour les biens de consommation durable : réfrigérateurs, téléviseurs, automobiles etc.

Attention :

L’offre d’assurance est toutefois réduite tant au niveau des assureurs la pratiquant, leur nombre est faible, que des domaines d’activités pour lesquels cette offre d’assurance existe.